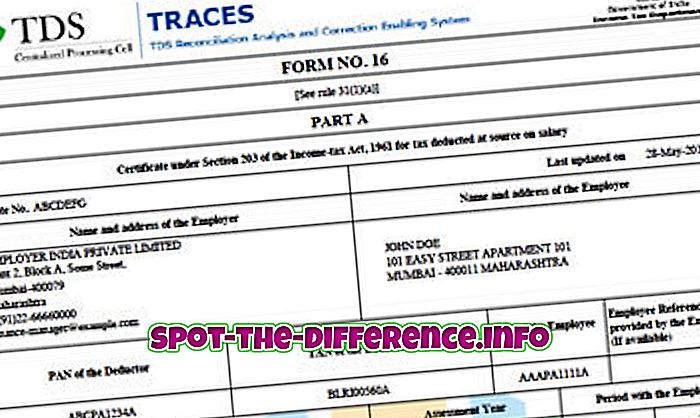

Perbedaan Utama: Perbedaan utama antara keduanya adalah fakta bahwa TDS yang dikurangkan pada Gaji tercermin dalam Formulir 16, sedangkan TDS yang Dikurangi untuk Pembayaran Lain tercermin dalam Formulir 16A. Selain itu, Formulir 16 umumnya dikeluarkan setiap tahun sedangkan Formulir 16A diterbitkan setiap triwulan.

Ketika seseorang bekerja di suatu organisasi, mereka mungkin memperhatikan bahwa mereka tidak mendapatkan seluruh gaji mereka. Sebagian gajinya sering dipotong. Meskipun mereka dapat dipotong untuk berbagai alasan seperti ESIC, Provident Fund (PF), dll. Chuck utama pemotongan adalah untuk TDS. TDS adalah singkatan dari Pajak yang dipotong pada Sumber.

Setiap orang harus membayar pajak atas penghasilan mereka. Namun, pajak-pajak ini dibayarkan pada akhir tahun keuangan setelah seseorang mengajukan pajak, yang seringkali setelah Maret. Sekarang alih-alih harus membayar pajak sepanjang tahun sekaligus, yang bisa berjumlah besar, sistem ini memasukkan TDS. Di bawah TDS, perusahaan memotong pajak untuk bulan itu dari gaji bulanan. Perusahaan kemudian membayar pajak ini ke Departemen Pajak Penghasilan atas nama karyawan. Karenanya, karyawan tidak harus menanggung beban pajak sekaligus.